.png)

投資において「なんとなく儲かりそう」という感覚は、リスクの過小評価や、無駄なリサーチコストに繋がりかねません。当ラボでは、個人投資家が個別株投資において目指すべき現実的かつ野心的な目標として「年利15%」を提唱します。

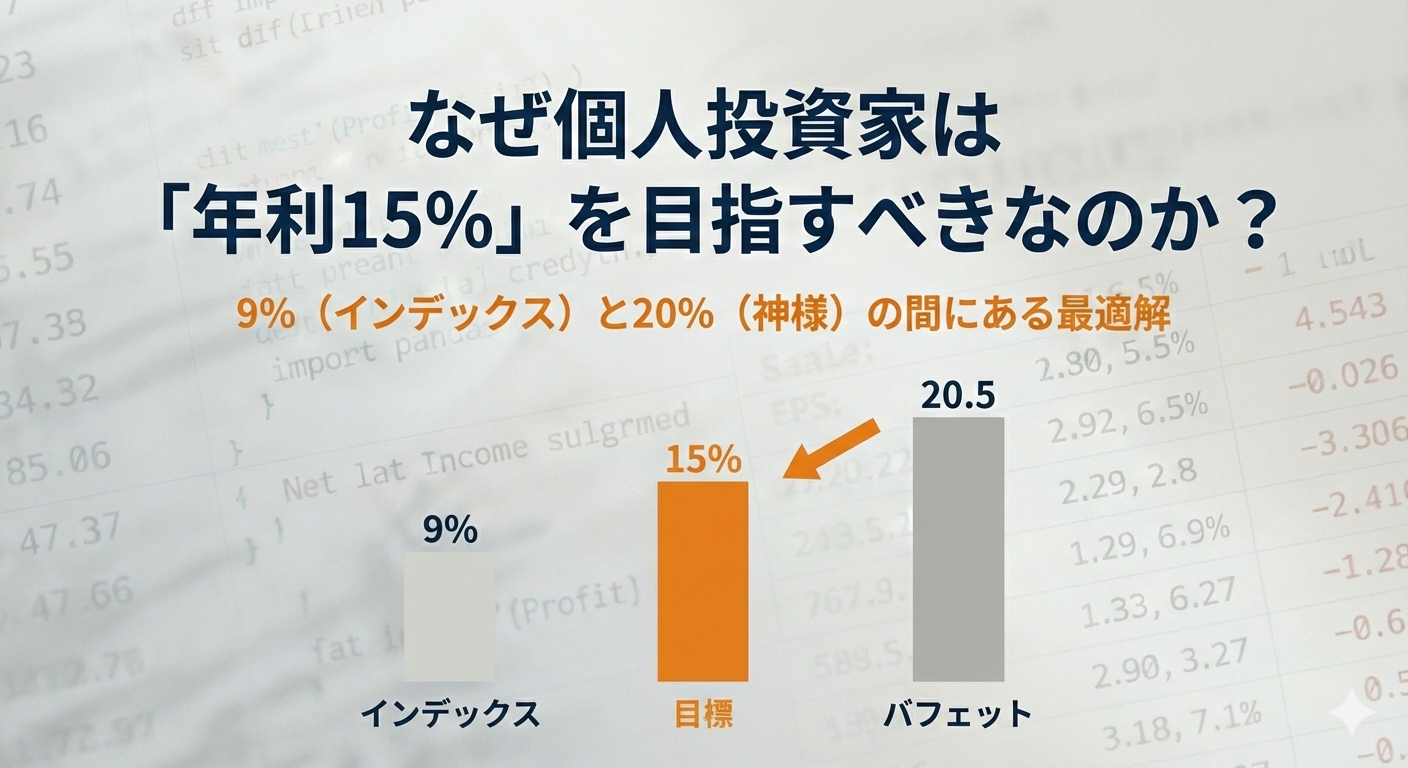

なぜ9%でも20%でもなく、15%なのか。その定量的根拠を解説します 。

動画での説明はコチラ

1. 下限の妥当性:インデックス投資(9%)というハードル

個別株投資を行う以上、そのパフォーマンスは「手間のかからない投資」を上回る必要があります 。

ここで比較対象となるのが、米国の代表的な株価指数であるS&P500です 。

- 期待リターンの基準: S&P500の長期平均利回りは約9%と言われています 。

- 機会費用の考え方: 個別銘柄の分析には膨大な時間と労力が必要です。もしリターンが9%を下回るのであれば、その時間をインデックス投資に回し、余った時間を趣味や休息に充てる方が合理的です 。

つまり、「9%」は個別株投資に参入するための最低ラインとなります。

2. 上限の現実性:バフェット・シーリング(20%)

一方で、目標は高ければ高いほど良いわけではありません。高すぎる目標は、過度なレバレッジや投機的な集中投資を招き、再起不能な損失を出すリスクを高めます。

- 世界最高峰の基準: 「投資の神様」ウォーレン・バフェット氏の率いるバークシャー・ハサウェイの長期運用利回りは、年率約20.5%です。

- 限界値の設定: 情報網も資金力も異なる個人投資家が、永続的に20%を超えるリターンを狙うのは、現実的ではありません。

したがって、「20%」は目指すべき上限の壁として認識すべきです。

3. 最適解としての「15%」:5年で株価2倍の戦略

下限9%と上限20%の間で、当ラボが推奨するのが年利15%です 。この数字には、単なる中間値以上の「実務上のメリット」があります 。

算定ロジック:5年後の理論株価からの逆算

当ラボでは、企業の営業利益成長率から「5年後の理論株価」を予測し、そこから目標買値を設定する手法をとっています 。

年利15%を目標とする場合、5年後の理論株価が1,000円であれば、現在の適正買値は以下のように算出されます 。

目標買値=1,000(1.15)^5=497.18円

理論株価の算出方法についてはこちらの記事を参考にしてください。

理論株価とは?計算方法と期待利回りから見る割安株の見つけ方

株価が割安かどうかをPERだけで判断していませんか?本記事では“理論株価”を期待利回りから算出し、今の株価が高いのか安いのかを定量的に判断する方法を解説します。本記事では、M&Aコンサルタントが企業買収の際に用いる手法をベースに、個人投資家...

ai-analysis-lab.com

2026.02.09

運用の簡略化「半値押し」の法則

この計算結果が示す通り、15%で5年間運用すると、資産は約2倍になります 。

- 実務上のルール: 「5年後の理論株価」を算出し、その約半分(50%)の価格で買うことができれば、年利15%の達成が見えてきます。

- 安全域の確保: この「半値で待つ」という規律が、結果として割安な局面でエントリーする「安全域」を確保することに繋がります。

まとめ:規律ある分析がリターンを生む

個別株投資の醍醐味は、自らの分析によって市場平均をアウトパフォームすることにあります。

- 9%: 手間のかからないインデックス投資への敬意(最低ライン)

- 20%: 投資の神様という限界値への認識(上限ライン)

- 15%: 5年で2倍を目指す、合理的かつエキサイティングな目標

当ラボでは、この「15%」を達成可能な優良銘柄を、AIと定量データの力で発掘していきます 。

コメント