.png)

株式投資で利益を上げる王道の一つに「バリュー投資」があります。これは、株が持つ本来の 価値(バリュー) よりも圧倒的に安い 価格(プライス) で購入し、株価が価値に見合う水準に戻ったところで利益を得る手法です 。

しかし、ここで一つの疑問が浮かびます。

「市場でついている価格は見えるが、本来の価値とは一体何なのか?」

今回は、不動産の例も交えながら、価値を導き出すための「モノサシ」である 期待利回り と リスク の関係、そして具体的な 理論株価の算出ロジック について解説します。

動画はコチラ

1. 価値を測るためのモノサシ:期待利回りとリスク

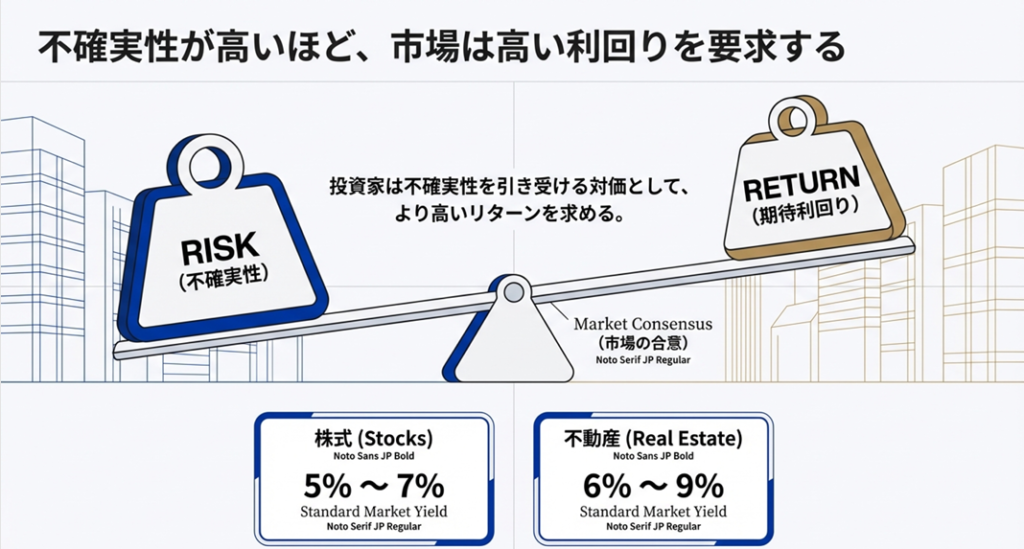

価値を理解する前に、まずは「利回り」と「リスク」の関係を整理しましょう。

- 利回り(Yield): 資産が1年間に生むお金の率のことです 。例えば、100万円を預けて毎年5万円入るなら、年利は5%となります 。

- リスク(Risk): 投資におけるリスクとは、単なる危険性ではなく、「将来の収益に対する不確実性」 を指します 。

市場参加者は、「この資産が将来どれくらいお金を生むか」という不確実性を考慮し、投資に見合う 妥当な利回り(期待利回り) を判断します 。一般的に、不確実性が高い(リスクが大きい)ほど、投資家はより高いリターンを要求するため、期待利回りは高くなります 。

2. 【ケーススタディ】不動産の価値を「逆算」する

身近な不動産を例に、収益から価値を導き出してみましょう。

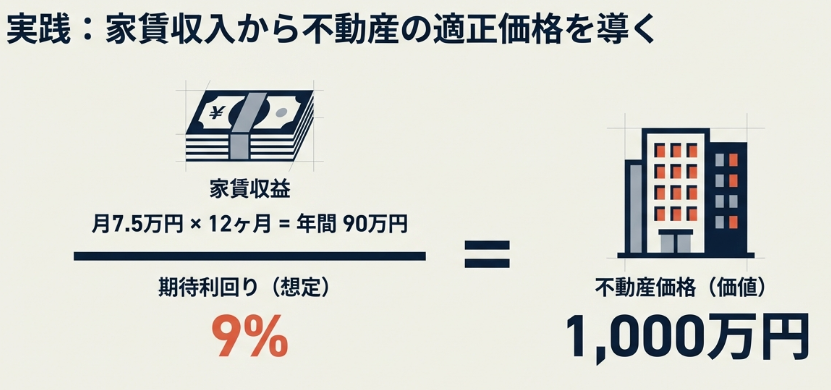

期待利回りが分かれば、家賃から物件の妥当な価格を知ることができます 。

例えば、月額家賃が7.5万円の物件があるとします。

- 年間収益: 7.5万円 × 12か月 = 90万円

- 想定される期待利回り: 9%

このデータから、この不動産の価値(妥当な価格)は次の方程式で算出できます。

不動産価格 = 家賃による収益 / 期待利回り

この式に当てはめると、 90万円 / 9% = 1,000万円 となり、この物件には 1,000万円の価値がある と判断できます 。もし市場で800万円で売られていれば「割安」、1,200万円なら「割高」ということです 。

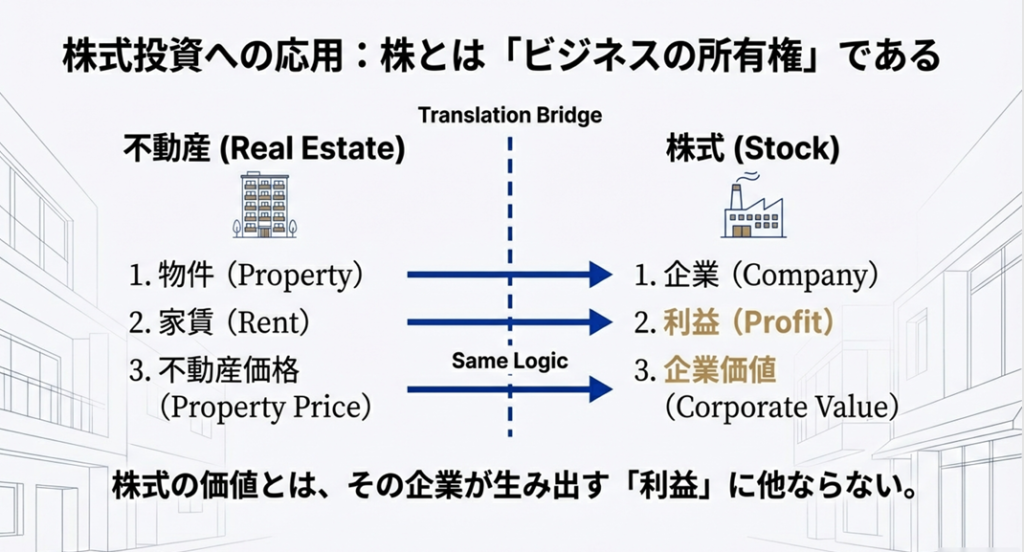

3. 株式の価値とは「利益を生み出すビジネスの所有権」である

不動産における「物件」が「企業」であり、「家賃」が「利益」に置き換わるだけで、株式投資も全く同じロジックが通用します 。

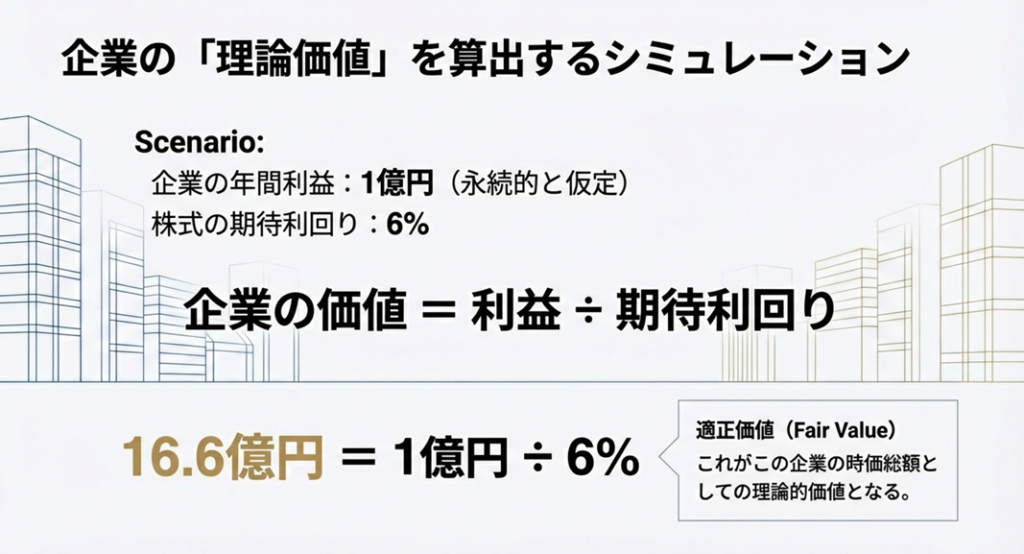

企業の理論価値を算出する

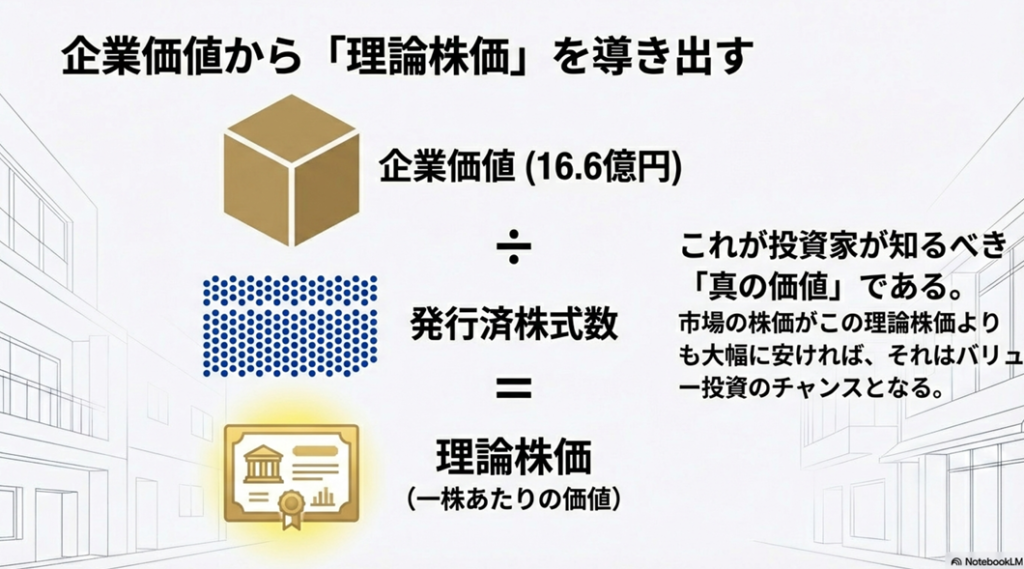

毎年1億円の利益を安定的に生む企業があると仮定しましょう。株式の期待利回りを6%とした場合、企業の価値(時価総額としての妥当な水準)は以下の通りです。

企業価値 = 年間利益 / 期待利回り

1億円 / 6% = 16.6億円

一株あたりの「理論株価」を出す

さらに、この企業価値を発行済み株式数で割ることで、投資家が最も知りたい 「理論株価」 が導き出されます 。

理論株価 = 企業価値 / 発行済み株式数

市場の株価がこの理論株価よりも大幅に安ければ、それはバリュー投資における絶好のチャンス(安全域)となります 。

結論:企業を「丸ごと買う」視点が成功への鍵

理論株価を算出する3ステップをまとめます 。

- 期待利回りを設定する: リスクに応じたリターンを見積もる 。

- 利益を利回りで割り戻す: 企業全体の価値を算出する 。

- 理論株価と市場価格を比較する: 割安か割高かを判断する 。

実際の投資では、企業の保有資産や負債も加味して調整を行います。

また、当然実際の企業は例の様に永続的に一定額の利益を上げ続けることなどなく、増益したり減益したりするので、それを見越した投資家心理が働き実際の株価は上下することになりますが、基本となる思考プロセスは常に不変です 。

株券という「紙切れ」の価格変動を追うのではなく、「利益を生むシステムを丸ごと買い取る」 つもりでその価値を吟味すること。この視点の切り替えこそが、投資パフォーマンスを一段高めるための第一歩となります 。

コメント