.png)

トビラシステムズ(4441)の2025年10月期決算短信および有価証券報告書に基づき、投資家向けの財務評価レポートを作成しました。

結論から述べると、総合評価は「4.4」

同社は「社会的課題をテクノロジーで解決する」ことを掲げ、独自の迷惑情報データベースを武器に高い収益性を維持している企業です。

1. 企業概要:ビジネスモデルと市場ポジション

トビラシステムズは、特殊詐欺や迷惑電話を遮断する「迷惑情報フィルタリングサービス」を主軸に展開しています。

ビジネスモデル

主に以下の2つのセグメントで構成されています。

- セキュリティ事業(B2B2C型): KDDI、ソフトバンク、NTTドコモといった主要通信キャリアを通じて、モバイルや固定電話の利用者に迷惑電話・SMSブロックサービスを提供しています。収益の多くは、利用数に応じたストック収益(月額課金型)であり、極めて安定した収益基盤を構築しています。

- ソリューション事業(B2B型): 法人向けに「トビラフォン Cloud」や「トビラフォン Biz」を提供し、オフィス電話の業務効率化やカスタマーハラスメント対策を支援しています。

市場でのポジション

同社は、警察機関からの提供データや利用者からの発着信統計、独自調査などを組み合わせた「迷惑情報データベース」を保有しており、これが強力な参入障壁(経済的な溝)となっています。

国内主要3キャリア全てに採用されている実績は、市場における圧倒的な信頼性とシェアを確立しています。

2. 定量分析:収益性と安全性の評価

直近5年間の主要指標を軸に、同社の財務状況を分析します。

収益性と成長性の推移

売上高、利益ともに成長を続けていますが、直近では積極的な投資により利益率が緩やかに変化しています。

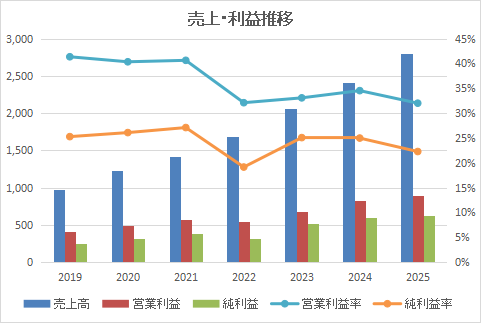

| 指標 | 2021年10月期 | 2022年10月期 | 2023年10月期 | 2024年10月期 | 2025年10月期 |

| 売上高 (百万円) | 1,424 | 1,681 | 2,061 | 2,405 | 2,805 |

| 営業利益 (百万円) | 579 | 540 | 682 | 831 | 898 |

| 営業利益率 | 40.6% | 32.1% | 33.1% | 34.6% | 32.0% |

| 当期純利益 (百万円) | 386 | 322 | 517 | 601 | 625 |

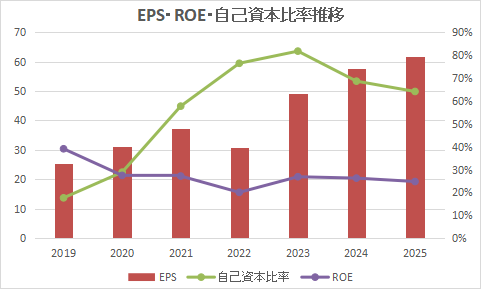

| 1株当たり純利益(EPS) | 37.25円 | 30.68円 | 49.09円 | 57.77円 | 61.59円 |

| 自己資本利益率(ROE) | 27.2% | 20.1% | 26.9% | 26.3% | 24.8% |

- 収益性: ROEは常に20%超を維持しており、資本効率は極めて高いと言えます。営業利益率は30%台をキープしており、高付加価値なサービスを提供している証拠です。

- 成長性: 直近5年で売上高は約2倍に拡大しました。特に2025年度は前年比16.6%増と、堅調な伸びを見せています。

安全性の評価

- 自己資本比率: 2021年の68.6%から2025年には48.2%へと低下しています。これは主に、契約負債の増加(将来の売上予約)や、積極的な自社株買い、長期借入金の返済などが要因であり、倒産リスクが高まっているわけではありません。

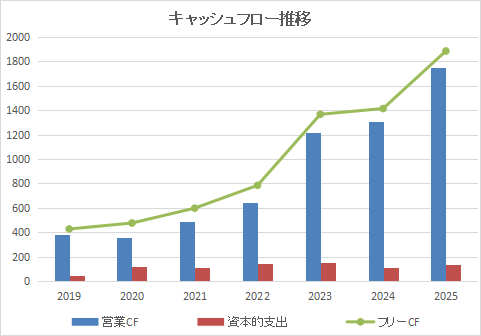

キャッシュフロー(CF)の創出能力

キャッシュの創出能力は非常に強力です。

- 営業CF: 2025年度は1,752百万円のプラスと、前年の1,305百万円から大幅に増加しました。利益を上回るキャッシュが入る、理想的な現金創出構造です。

- フリーCF: 営業CFから設備投資(資本的支出)を差し引いたフリーCFも一貫してプラスで推移しており、成長投資と株主還元の両立が可能な余力を持っています。

3. 定性分析:強みとリスクシナリオ

この企業の強み

- データネットワーク効果: 利用者が増えるほど迷惑電話の報告データが蓄積され、フィルタの精度が向上します。これにより他社の追随を許さない「先行者優位」を確立しています 。

- 高収益なストック型収益: 収益の大部分が通信キャリアを通じた月額課金(ストック収益)であり、景気変動の影響を受けにくい安定性があります。

- ソリューション事業の急成長: 「トビラフォン Cloud」などが前年同期比60.1%増収と爆発的に伸びており、キャリア依存からの脱却と新たな成長軸の構築が進んでいます。

リスクシナリオ

- 特定顧客への依存: 売上高の多くを主要3キャリアに依存しています。契約条件の変更やサービス終了が業績に直撃するリスクがあります。

- 先行投資による一時的な利益圧迫: 2026年10月期は、人的投資やシステム開発への積極投資により、売上高は20%増を見込むものの、営業利益は12.7%減となる予想を出しています 。

- 技術変化: 固定電話からSNS(LINE等)へのコミュニケーション手段の移行に対し、常にアップデートを続ける必要があります 。

4.総合評価

成長性:★★★★☆

- 売上高の拡大: 2025年10月期は売上高が前期比16.6%増と、二桁成長を維持しています 。

- 新成長エンジンの躍進: ソリューション事業が前期比60.1%増と爆発的に成長しており、事業ポートフォリオの多角化が進んでいます 。

- 野心的な中計: 2028年までに売上高を約2.1倍の60億円にする目標を掲げており、高い成長意欲が伺えます 。2026年は投資による一時的な利益停滞が予想されるため、星4としています 。

収益性:★★★★★

- 圧倒的な利益率: 営業利益率は32.0%、ROEは24.8%と、東証上場企業の平均を大きく上回る極めて高い水準を誇ります 。

- 効率的な稼ぎ方: ストック型収益が売上の約8割を占めており、安定して高い利益を創出できる構造が確立されています 。

資産バランス:★★★★☆

- 強固なキャッシュポジション: 総資産の半分以上を現金及び預金(約30億円)が占めており、財務基盤は非常に安定しています 。

- 「質の高い」負債: 自己資本比率は48.2%と前期より低下しましたが、主な要因は「契約負債(将来の売上予約)」の増加(約8.4億円増)であり、財務の健全性を損なうものではありません 。

株主還元:★★★★☆

- 安定した配当: 配当性向は34.6%を維持しており、2025年度は1株当たり21.30円へと増配しています 。

- 積極的な自社株買い: 2025年度は約2.9億円の自己株式取得を実施しており、配当と合わせた総還元姿勢は高く評価できます 。

強みの持続性:★★★★★

- 高い参入障壁: 警察提供データや膨大なユーザー統計を活用した「迷惑情報データベース」は、一朝一夕には真似できない独自の強みです 。

- ネットワーク効果: 利用者が増えるほどデータの精度が上がる仕組みがあり、主要3キャリアとの強固な提携関係と相まって、市場での優位性は極めて持続性が高いと判断します 。

まとめ

トビラシステムズは、「盤石な高収益構造」と「攻めの成長投資」を両立させている稀有な企業です。2026年度は成長を加速させるための「踊り場(投資フェーズ)」となりますが、独自のデータベースを軸とした競争優位性は揺るぎなく、中長期的な株主価値の向上を期待できる優良企業と評価できます。

※本記事は情報の提供を目的としており、投資の勧誘を目的としたものではありません。投資判断はご自身の責任で行ってください。

株式長期投資ランキング

コメント