.png)

株式会社システナ(2317)の2025年3月期決算短信および有価証券報告書に基づき、投資家向けの財務評価レポートを作成しました。

結論から述べると、総合評価は「4.0」

同社は、自動運転、金融システム、DX支援など、現代社会のインフラとなるITソリューションを幅広く展開し、高利益・安定成長を持続する企業です。

1. 企業概要:ビジネスモデルと市場ポジション

ビジネスモデル:誰に何を売っているか?

- 主な顧客:自動車メーカー(完成車・部品)、銀行・保険などの金融機関、官公庁、そしてIT化を進める一般企業です。

- 提供サービス:ソフトウェア開発から保守、IT機器の販売、さらには自社クラウドサービス「Canbus.」の提供まで、ITの「上流から下流まで」を網羅しています。

- 市場でのポジション特に「車載ソフトウェア」と「金融システム」の2軸に強みを持ちます。単なる下請けではなく、コンサルティングやPMO(プロジェクト管理)といった高単価な領域へシフトしており、IT業界の中で安定した地位を確保しています。

2. 定量分析:収益性と安全性の評価

直近5年間の実績から、同社の「安定感」と「キャッシュ創出力」を読み取ります。

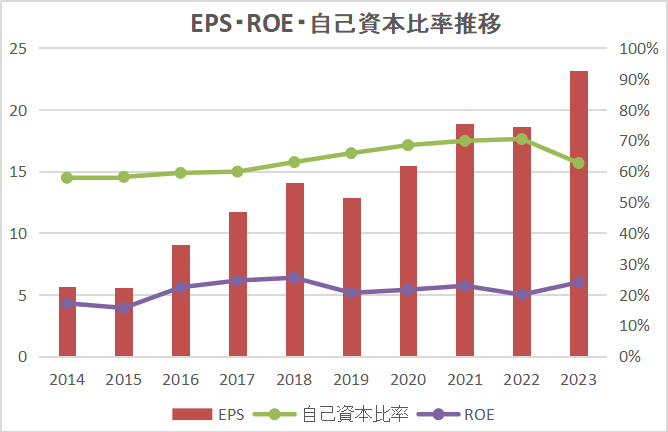

収益性と安全性(EPS、ROE、自己資本比率)

- EPS(1株当たり純利益):2021年の12.84円から2025年には23.17円へと拡大。5年間の平均成長率は約11%と、年率10%程度の着実な成長を継続しています。

- ROE(自己資本利益率):直近5年間は常に20%を上回る水準(2025年3月期は24.0%)を維持。資本を効率的に活用して利益を生む力は、依然として日本企業トップクラスです。

- 自己資本比率:2025年3月期は大規模な自己株式取得の影響で62.7%となりましたが、依然として60%台を維持しており、財務基盤は非常に強固です。

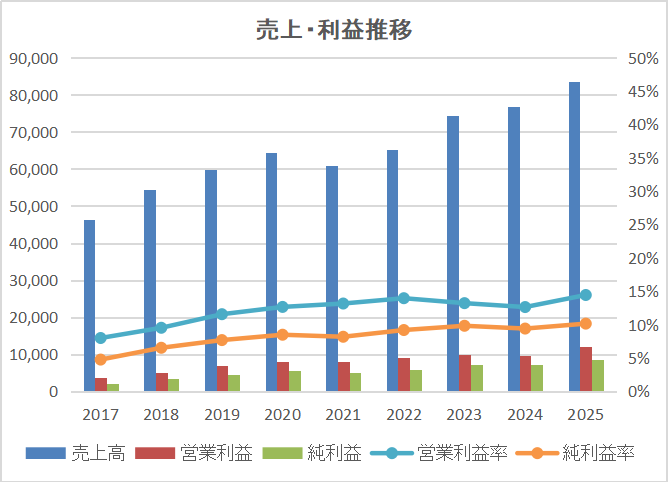

収益性の推移と成長率

| 指標 | 2021年3月期 | 2025年3月期 | 5年平均成長率(年率) |

| 売上高 | 60,871百万円 | 83,621百万円 | 約8.2% |

| 純利益 | 4,974百万円 | 8,480百万円 | 約9.9% |

- 利益率の評価:2025年3月期の純利益率は10.1%、営業利益率は14.4%です。ITサービス業として「10%の壁」をしっかりと超えており、堅実な収益構造と言えます。売上・利益ともに年率10%前後のペースで巡航速度の成長を続けているのが特徴です。

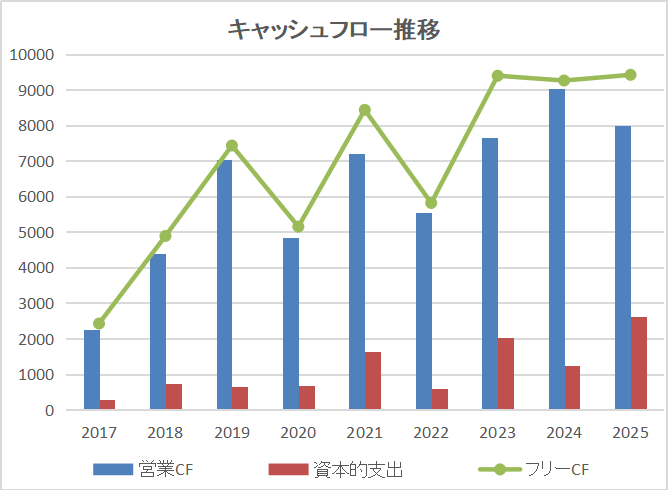

キャッシュの創出能力(CFの推移)

- 営業キャッシュフロー:毎年安定してプラスを維持。

- フリーキャッシュフロー:稼いだキャッシュの範囲内で投資を行い、余剰資金を株主還元に回すという健全なサイクルが確立されています。

3. 定性分析:強みとリスクシナリオ

強み

- 「10%成長」を支える多角化:特定の顧客に依存せず、車載、金融、DXと複数の成長エンジンを持っているため、景気変動に強い安定感があります。

- ストック型ビジネスの育成:自社SaaS等のストック型ビジネスを強化しており、これが利益率の下支え(純利益率10%の維持)に寄与しています。

- 次世代モビリティ事業の急成長

売上・利益ともに前年比2倍超と明確な成長エンジンとなっております

リスクシナリオ

- 人材コストの上昇:エンジニアの賃上げが加速する中、利益率10%台を維持するためには、さらなる高付加価値化(価格転嫁)が不可欠です。

- 離職率が高水準:会社側も明確に課題認識しており、今後の対策が急務となっております

人材への依存度が高い業界であるため、人を増やさないと売上が伸びにくい構造は、中長期的な成長の制約になりやすいと言えるでしょう。

4. 総合評価

定量・定性の両面から、5つ星形式で評価しました。

- 成長性:★★★☆☆

突出した成長率ではないが、年率10%前後の安定した巡航成長 - 収益性:★★★★☆

純利益率10%、ROE 20%超と優秀な水準 - 資産バランス:★★★★★

自己資本比率60%超で負債比率も低く、安全性は非常に高い - 株主還元:★★★★★

配当性向50%超+積極的な自社株買い - ビジネスモデル:★★★☆☆

やや人材依存度が高いが、多角的な事業ポートフォリオが支えとなっている

総合評価点:4.0 / 5.0

5. まとめ

システナは、爆発的な急成長というよりは、「着実な10%成長と10%の純利益率をコンスタントに叩き出す」という、非常に計算の立ちやすい優良企業です。

特筆すべきは、その高い資本効率(ROE)を背景とした「株主還元の手厚さ」です。2025年3月期には約100億円規模の自社株買いを実施するなど、株主を重視する姿勢が鮮明です。

「ITセクターの中で、財務が健全で、かつ配当や自社株買いも期待できる安定成長株」を探している投資家にとって、システナは有力な選択肢の一つとなるでしょう。今後、人件費増をこなして現在の利益水準を維持・向上できるかが、株価のさらなるステージアップの鍵となります。

コメント