.png)

株式投資において多くの人が最初に見るのは「売上高」です。

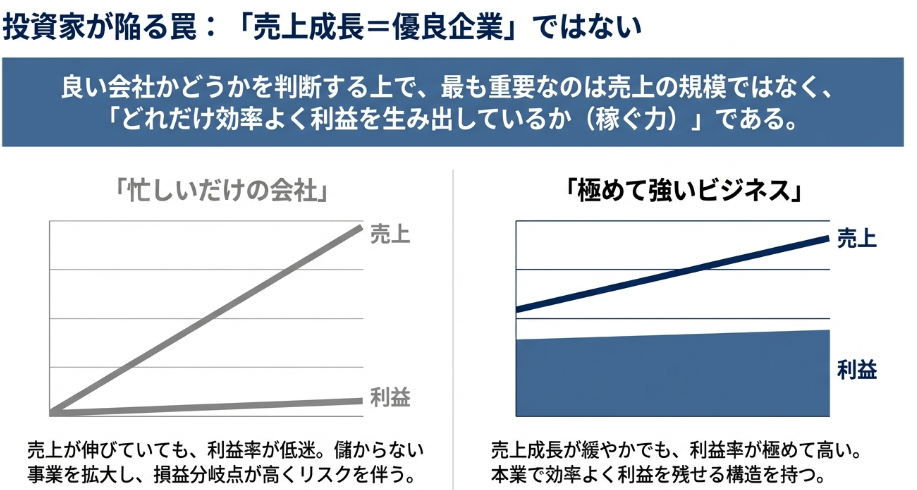

しかし、良い会社かどうかを判断する上で、売上は必ずしも最重要ではありません。

本当に見るべきは、

「どれだけ効率よく利益を生み出しているか=稼ぐ力」です。

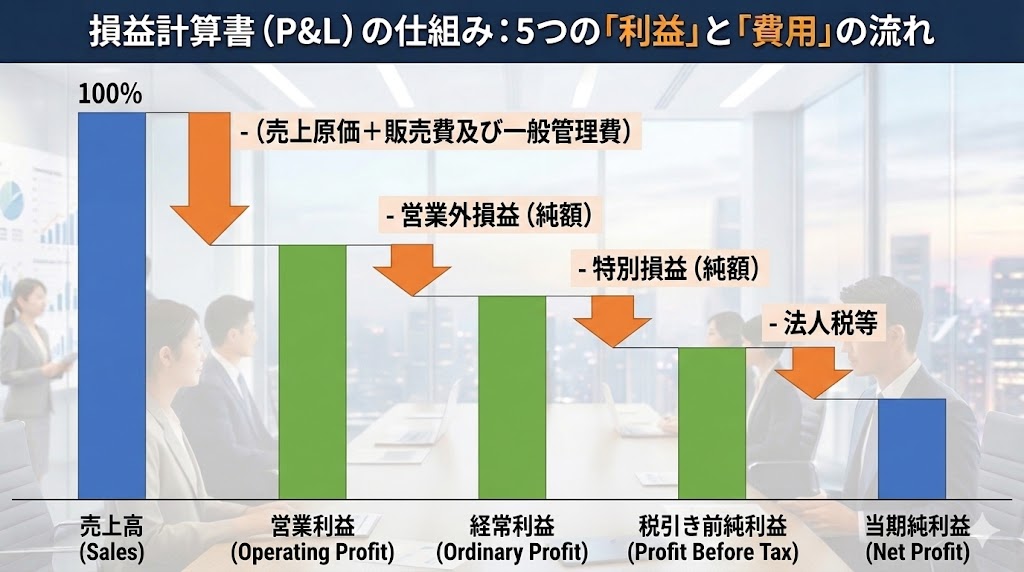

この記事では、PL(損益計算書)の中でも投資家にとって特に重要な営業利益、純利益に着目し、

利益率・成長率・構造要因に絞って、実践的な見方を解説します。

売上より先に「利益率」を見よ

まず結論から言います。

売上成長より、営業利益率を優先して見るべき

なぜ利益率が重要なのか?

営業利益は、いわゆるその企業の本業での利益であり、

営業利益率は「売上1円からどれだけ利益を残せるか」を示す指標です。

- 売上が伸びていても

→ 利益率が低ければ、忙しいだけの会社 - 売上成長が緩やかでも

→ 利益率が高ければ、極めて強いビジネス

営業利益率のざっくり目安

| 営業利益率 | 評価 |

|---|---|

| 5%未満 | 低収益(価格競争・固定費重い) |

| 5〜10% | 平均的 |

| 10〜20% | 優良 |

| 20%以上 | 非常に強いビジネス |

例:

- KeePer技研 → 高い営業利益率を長期維持

【【総合評価 4.6 / 5.0】KeePer技研 AI財務分析 | 財務分析ラボ 】 - 一方、売上は伸びても利益率が低迷する企業も多い

⇒儲からない事業の規模を拡大している(損益分岐点が高くなりやすくリスクが高い)

POINT:まずは「利益率が高いか?」でふるいにかけることをお勧めします

利益率が上がる会社・下がる会社(典型パターン)

利益率は偶然ではなく、構造で決まります。

利益率が上がる会社の典型

- 価格転嫁できる(ブランド・必需性)

- 固定費が効いてくる(規模の経済)

- 高付加価値ミックスに移行

- 参入障壁が高い

例:

- KeePer技研

→ ブランド確立+高単価メニュー

【【総合評価 4.6 / 5.0】KeePer技研 AI財務分析 | 財務分析ラボ 】

利益率が下がる会社の典型

- 価格競争に巻き込まれる

- 人件費・外注費が膨らむ

- 低付加価値案件が増える

- 一時的な売上拡大を優先

POINT:「なぜこの利益率なのか?」を説明できるかが重要

成長率の読み方(CAGR / 前年差 / 構造要因)

次に見るのが成長率です。

成長率には3種類ある

① 前年比成長率(YoY)

- 短期の変化を見る

- 景気・一過性要因の影響を受けやすい

② CAGR(年平均成長率)

- 中長期の実力を見る

- 投資判断ではこちらが重要

③ 構造成長かどうか

- 市場拡大?

- シェア拡大?

- 単なる回復?

例:

- システナ

→ 大きな成長ではないが、安定した利益成長

【内部リンク:システナ分析】

POINT:「なぜ成長できているか」まで踏み込む

PLを見るときのチェック項目(実務用)

最後に、PL分析で必ず見るチェックリストです。

① 価格転嫁できているか

- 原価上昇時に利益率が維持されているか

② プロダクトミックス

- 高付加価値商品の比率は増えているか

③ 固定費の効き方

- 売上増に対して販管費率は下がっているか

④ 売上成長と利益成長の関係

- 利益が売上同等以上に伸びているか

⑤ 次の指標へつなげられるか

- 利益率 → ROE(資本効率) へ

PLはゴールではなく、次の分析への入口

次に見るべき指標:ROEへ

PLで「稼ぐ力」を確認したら、

次は 「その利益をどれだけ効率よく生み出しているか」 を見ます。

▶ 柱4:ROEの見方(利益率 × 回転率 × レバレッジ)

【ROE完全解説:利益率・回転率・レバレッジで「資本効率」を見抜く】

まとめ

- 売上より先に「利益率」を見る

- 利益率はビジネス構造の結果

- 成長率は「質」と「理由」を重視

- PL分析はROE分析への橋渡し

良い会社は、数字のつながりが説明できる

コメント