.png)

PLが「稼ぐ力」なら、

BS(貸借対照表)は「耐える力」 を見るための財務諸表です。

どれだけ儲かっていても、

- 借金だらけ

- 現金が少ない

- 固定資産が重い

企業は簡単に詰みます。

この記事では、

- BSで何を見るべきか

- 危ないBS・良いBSの違い

- 投資判断への使い方

を実務目線で解説します。

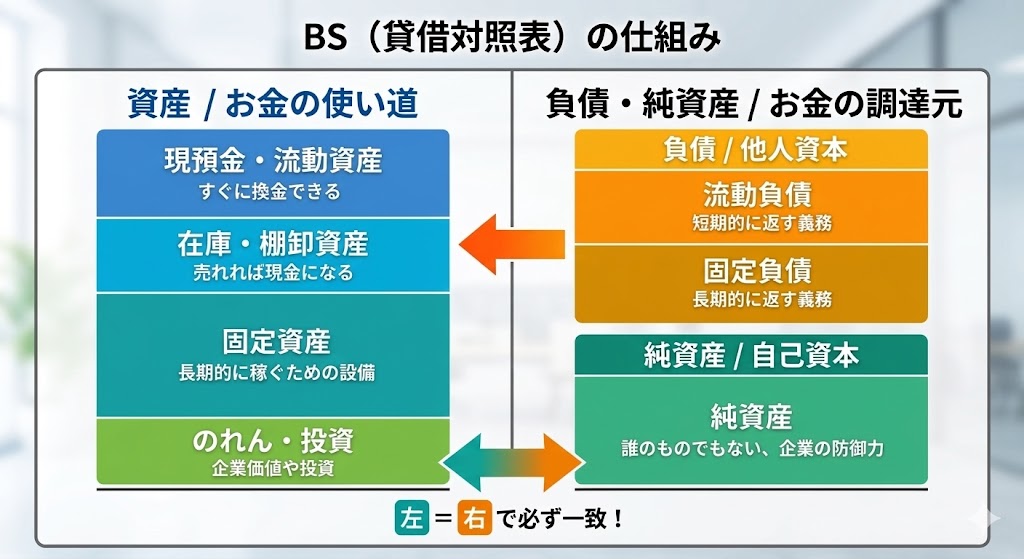

BSは「ある時点の財務スナップショット」

BSは、

決算日時点で、何を持ち(資産)、何を返す義務があり(負債)、誰のものか(純資産)

を示します。

BSの基本構造

| 左(資産) | 右(負債・純資産) |

|---|---|

| 現金・売掛金 | 借入金 |

| 在庫 | 買掛金 |

| 設備・投資 | 純資産 |

POINT: 左=使い道、右=調達元

① 現金と流動資産を見る(最優先)

最初に見るのは 現金・預金 です。

チェックポイント

- 現金 > 有利子負債?

- 流動比率(流動資産÷流動負債)100%以上?

理由:

- 不況・トラブル時に生き残れるかは現金次第

POINT: 高収益でも、現金が少ない会社は危険

② 借金の質を見る(量より中身)

借金=悪ではありません。

良い借金

- 成長投資に使われている

- FCFで返済可能

危ない借金

- 利益が出ていないのに増加

- 運転資金補填のため

指標例

- 有利子負債 ÷ 営業CF

→ 5年以内に返せるか?

③ 純資産比率を見る(防御力)

純資産比率は、

純資産 ÷ 総資産

目安

| 比率 | 評価 |

|---|---|

| 30%未満 | 注意 |

| 30〜50% | 普通 |

| 50%以上 | 強い |

POINT:長期投資では50%以上が理想

④ 固定資産の重さを見る

固定資産が重い企業は、

- 景気悪化時に損益悪化が加速

- 減損リスクがある

見るポイント

- 固定資産 ÷ 総資産

- のれんの割合

POINT: のれん依存は要警戒

良いBS・危ないBSの典型

良いBS

- 現金豊富

- 借金少

- 純資産厚い

危ないBS

- 借金多

- のれん多

- 流動性が低い

BSは「ROEの裏側」を見る道具

ROEが高い理由が、

- 利益率?

- 回転率?

- レバレッジ?

POINT: BSを見れば一発で分かる

【参考:ROE完全解説:利益率・回転率・レバレッジで「資本効率」を見抜く】

BSは「潰れにくさ」を測る

- 不況耐性

- 配当継続性

- 倒産リスク

POINT:BSは守りの指標

まとめ

- BSは安全性を見る

- 現金・借金・純資産が核心

- ROEとセットで使う

コメント