.png)

― カーコーティング界の圧倒的覇者 高収益の裏にある「参入障壁」を読み解く ―

前回に続き、今回は「KeePer技研(6036)」をピックアップします。

2025年6月期の有価証券報告書および過去10年の財務データを基に、その実力を冷徹に分析しました。

結論から述べると、総合評価は「4.6」

国内企業でもトップクラスの資本効率を誇る、極めて強固な銘柄です。

1. 企業概要:独自の「技」と「化学」の融合

KeePer技研は、自動車用コーティング剤の製造・販売、および専門店「KeePer LABO」の

運営を行う、世界でも類を見ないビジネスモデルを持つ企業です。

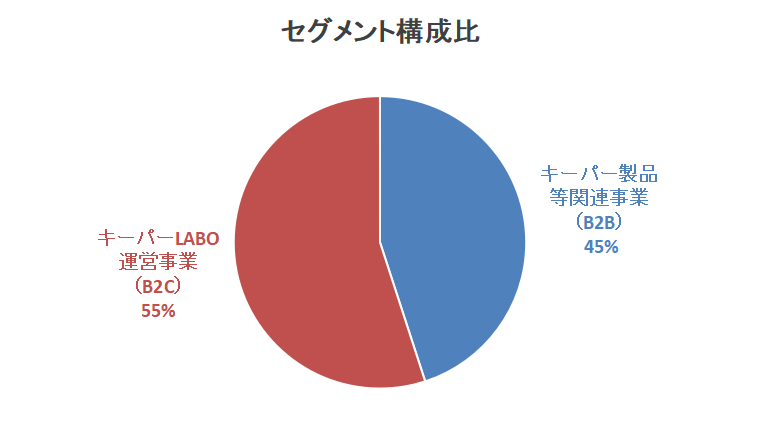

- ビジネスモデル

- キーパー製品等関連事業(B2B)

ガソリンスタンドや新車ディーラーへのケミカル・機器販売。

特にディーラー市場での「純採用」が急成長の原動力となっています。 - キーパーLABO運営事業(B2C)

直営店による施工サービス。高単価な「EXキーパー」等の施工と、定期メンテナンスによる「ストック型収益」が特徴です。

- キーパー製品等関連事業(B2B)

BtoB(卸)+BtoC(直営・FC)の両面を押さえている点が強みと言える

- 市場でのポジション

日本のカーコーティング市場において、圧倒的なブランド力を確立。

競合が模倣困難な「独自のケミカル技術」と、全国の施工店を網羅する「技術教育体制」を併せ持つ、ニッチトップの地位を盤石にしています。

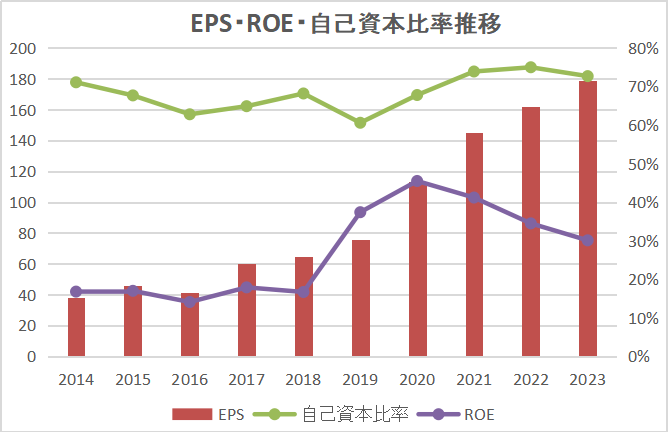

2. 定量分析結果:驚異的な資本効率

過去の財務諸表から見える主要項目の推移は、まさに「優良企業の教科書」と言える内容です。

・特に近年ではROEが30%を超え、突出した収益構造となっている。

・自己資本比率も安定して高く極めて安全性が高い。

【財務マニアの視点:財務の注目点】

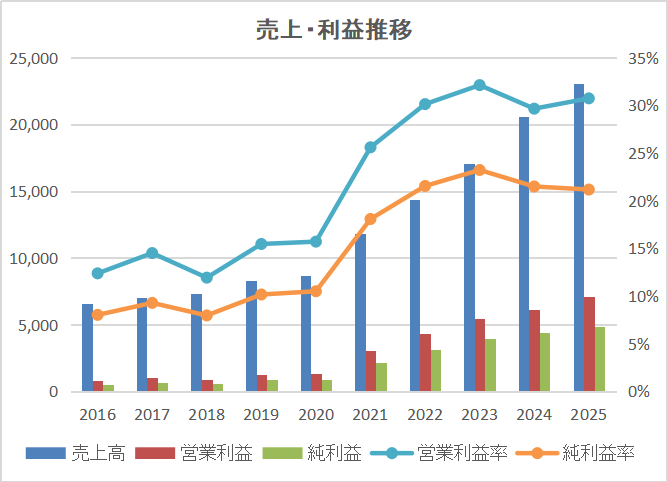

特筆すべきは、売上の伸び以上に営業利益が伸長している点です。

店舗数拡大によるスケールメリットと、高単価・高利益率な新製品の寄与が、

収益構造をさらに強固にしています。

3. 定性分析:数字の裏にある「強み」と「リスク」

企業概要・定量分析から見える強み

- 高いスイッチングコスト

コーティング後の定期メンテナンスを通じて顧客を囲い込むモデルが確立されており、

リピート率が非常に高い。 - 参入障壁の高さ

単なる「洗車屋」ではなく、認定資格制度を通じた「技術力」の提供が参入障壁となっています。 - 低資本・高利益体質

大規模な設備投資を必要とせず、高いCF(キャッシュフロー)を生み出せる構造です。

弱み・課題

- 人材依存度

施工スタッフの技術力とホスピタリティが売上に直結するため、採用と教育が成長のボトルネックになる可能性があります。

将来性

- ディーラー市場の開拓余地

新車販売におけるKeePerの採用シェアは未だ拡大途上であり、トヨタ・ホンダ等の純正採用がさらなる追い風となります。

リスクシナリオ

- 景気後退の影響

車は必需品ですが、高額なコーティングは「贅沢品」の側面もあり、大幅な景気悪化時には消費が冷え込む懸念があります。 - 労働コストの上昇

店舗運営を支える人件費の上昇が、利益率を圧迫するリスクがあります。

4. 総合評価

財務分析ラボのロジックに基づき、5つの項目でスコアリングしました。

- 成長性:★★★★☆

既存店舗の深化とディーラー開拓により、安定した成長が期待できる。 - 収益性:★★★★★

営業利益率30%超、ROE30%超は国内トップクラス。 - 資産バランス:★★★★★

自己資本比率70%超、有利子負債も少なく、極めて安全。 - 株主還元:★★★★☆

配当性向を段階的に引き上げており(2025年見込33.5%)、還元意識は高い。 - 強みの持続性:★★★★☆

「技術×ブランド」の壁は厚い。ただし、労働力確保が長期的な課題。

総合評価:4.6

【まとめ】

KeePer技研は、圧倒的なブランド力と高い参入障壁を武器に、極めて高い収益性を維持している銘柄です。現在の株価水準(PER約20〜25倍)は、その成長性と資本効率を考えれば、中長期的な投資対象として非常に魅力的であると評価します。

次回の記事では、KeePer技研のバリュエーションに着目し、理論株価、期待利回りなどから

「いくらなら買ってもよいか?」まで踏み込んで考えていきたいと思います。

※本記事は情報の提供を目的としており、投資の勧誘を目的としたものではありません。投資判断はご自身の責任で行ってください。

株式長期投資ランキング

コメント