.png)

今回は、上場企業と投資家をつなぐマーケティングプラットフォームを提供する株式会社ウィルズ(4482)の2025年12月期決算を分析します。

結論から言うと、「高成長かつ高収益」を見事に体現している企業です。東証の市場改革や新NISAという強力な追い風を受け、ROE(自己資本利益率)35.6%という驚異的な資本効率を叩き出しています。

銘柄選定基準はコチラ

企業概要:ビジネスモデルと市場ポジション

ウィルズは、「上場企業と投資家を繋ぐ」ことをミッションに掲げ、以下の3つの主要サービスを展開しています 。

- プレミアム優待倶楽部(主力事業)

- 内容: 上場企業が株主にポイントを付与し、株主が特設サイトで商品を交換できるサービス。

- 強み: 企業の「株主管理の電子化」と「長期保有株主の増加」を同時に実現します。また、複数の導入企業のポイントを合算できる「WILLsCoin」により、投資家側の利便性も高めています 。

- IR-navi

- 内容: 機関投資家マーケティングプラットフォーム。機関投資家のデータベースを活用し、企業が効率的にIR活動を行えるツールです 。

- サステナビリティソリューション

- 内容: 統合報告書やアニュアルレポートの企画・制作。ESG経営の重要性が高まる中、需要が拡大しています 。

市場でのポジション: 単なる「株主優待代行」ではなく、「株主管理プラットフォーム」としての地位を確立しています。特に、東証によるPBR(株価純資産倍率)1倍割れ是正要請や、新NISAによる個人投資家の増加を背景に、上場企業が「個人株主をどう獲得し、維持するか」という課題解決において中心的な役割を果たしています 。

定量分析:圧倒的な収益性と成長力の持続

2025年12月期の決算数値および過去5年間の推移から、その実力を紐解きます。

① 収益性・成長性分析(P/L)

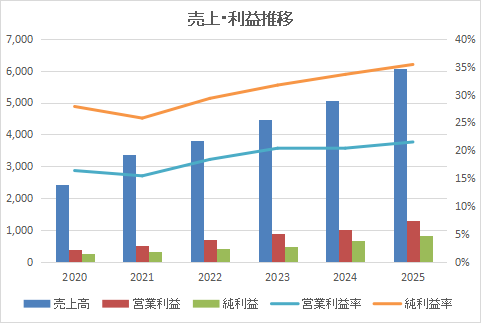

売上高と利益はきれいな右肩上がりを描いています。

| 決算期 | 売上高 (百万円) | 営業利益 (百万円) | 営業利益率 | 当期純利益 (百万円) |

| 2021.12 | 3,378 | 522 | 15.5% | 349 |

| 2022.12 | 3,816 | 702 | 18.4% | 417 |

| 2023.12 | 4,480 | 914 | 20.4% | 506 |

| 2024.12 | 5,072 | 1,035 | 20.4% | 670 |

| 2025.12 | 6,051 | 1,302 | 21.5% | 839 |

- 10期連続増収・9期連続増益: 2025年12月期は売上高+19.3%、営業利益+25.8%と大幅な成長を達成しました 。

- 利益率の向上: 営業利益率が21.5%まで上昇しており、売上増に伴って利益がより大きく伸びる「営業レバレッジ」が効いています 。主力事業である「プレミアム優待倶楽部」の顧客単価上昇が寄与しています 。

② 資本効率・安全性分析(B/S)

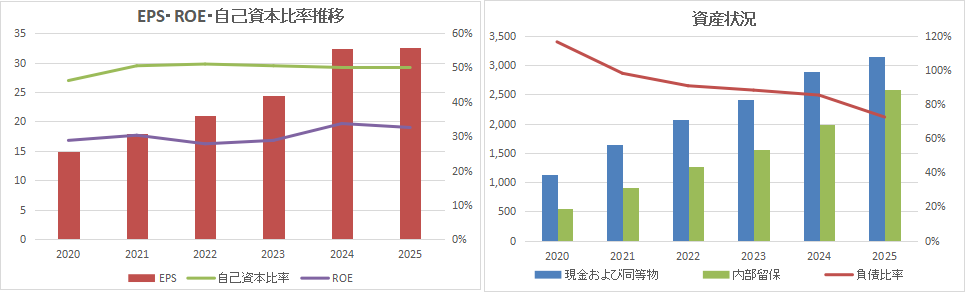

投資家として特筆すべきは、ROEの高さです。

| 指標 | 2024.12 | 2025.12 | 評価 |

| EPS (1株益) | 32.45円 | 41.41円 | 順調に増加 |

| ROE (自己資本利益率) | 33.7% | 35.6% | 極めて高い |

| 自己資本比率 | 50.0% | 53.5% | 健全水準 |

- ROE 35.6%: 日本企業の平均が8%程度と言われる中、異次元の資本効率です。少ない資本で効率よく利益を稼ぎ出しています。

- 財務健全性: 自己資本比率は53.5%あり、かつ現金及び現金同等物が総資産の約65%(31.3億円)を占めており、財務基盤は盤石です 。

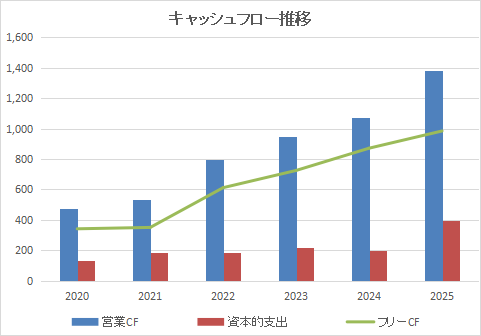

③ キャッシュフロー(C/F)分析

- 営業CF: 13.8億円のプラス(前期比+29.1%) 。本業で現金を稼ぐ力が年々強まっています。

- フリーCF: 投資CF(△4.0億円)を差し引いても大幅なプラスです。この潤沢なキャッシュは、新規事業投資やM&A、株主還元(配当)の原資となります。

定性分析:強みとリスクシナリオ

強み (経済的な堀)

- ストック型に近いビジネスモデル:

「プレミアム優待倶楽部」は一度導入されると継続利用される傾向があり、かつ株主数やポイント利用が増えるほど収益が上がるモデルです。契約社数は110社に増加しています 。

また、他社への乗り換えはオペレーション負荷が高く、解約率は低いと推測される(スイッチングコストが高い)。 - ネットワーク効果:

導入企業が増えるほど「WILLsCoin」の利便性が高まり、さらにユーザー(投資家)が集まる好循環が生まれています。 - 時代の潮流:

「新NISA」「東証の市場改革」「人的資本経営」といった国策レベルのトレンドが、すべて同社の事業追い風となっています 。

リスクシナリオ

- 株主優待制度の議論:

「株主平等の原則」の観点から、機関投資家を中心に株主優待廃止論が根強くあります。ただし、ウィルズは「電子化」と「議決権行使促進」の文脈で優待を再定義しており、現時点では導入企業数が増加傾向にあります 。 - M&A・組織再編の影響:

2026年1月付で子会社(ネットマイル)を吸収合併しました 。これにより経営効率化が進む見込みですが、一時的な統合作業の負荷やシステム統合のリスクは注視が必要です。なお、これに伴い2026年12月期より連結決算から非連結(単体)決算へ移行しますが、事業の実態に大きな変更はありません 。

総合評価(5段階)

| 評価項目 | 評価 | 理由 |

| 成長性 | ★★★★☆ | 売上・利益ともに2桁成長を継続中。2026年予想も売上+11.5%を見込む |

| 収益性 | ★★★★★ | ROE 35.6%、営業利益率21.5%はSランク級の収益力。 |

| 資産バランス | ★★★★☆ | 自己資本比率50%超え、ネットキャッシュリッチで安全性に懸念なし |

| 株主還元 | ★★★★☆ | 配当性向30%以上を目安に増配傾向。来期予想は年間18円(前期比+5円)へ大幅増配 |

| ビジネスモデル | ★★★★☆ | プラットフォーム化による囲い込みが進んでいるが、制度変更リスクを考慮し星4つ |

総合評価点: 4.2 / 5.0

バリュエーション:市場評価との剥離と希望買値

2025年12月期の実績値をベースに、現時点での理論株価および今後5年間の成長を織り込んだ5年後の理論株価を算出しました。

- 理論株価計算前提条件:

- 事業価値: 1,3020百万円 (営業利益1,302百万円より算出)

- 資産価値: 1,196百万円(流動資産 + その他資産 – 流動負債 – 固定負債)

- 発行済株式数: 20,263,883株

- 参考株価: 763円(2025年12月度決算発表直後)

理論株価=13,020百万円+1,196百万円 / 20,263,883株=701円

結論:現時点での理論株価701円に対し、現在の株価763円と現状はほぼ妥当な株価で推移。

続いてウィルズの成長力を加味した希望買値を算出。

- 理論株価計算前提条件:

- 想定成長率: 10.0%(過去5年の平均営業利益成長率約16%および「2桁成長を維持」という会社方針に基づき、保守的に設定)

- 5年後の事業価値:20,960百万円

- 5年後の資産価値: 1,500百万円程度と仮定

- 5年後の理論株価=20,960百万円+1,500百万円 / 20,263,883株=1108円

結論:当ラボの推奨する利回り15%を得るためには、5年後理論株価の半値で購入する

必要がるため、希望買値は554円と算出されます。

まとめ

ウィルズは、「高成長」「高収益」「好財務」の3拍子が揃ったクオリティ・グロース株です。 株主優待市場というニッチな領域で圧倒的なプラットフォームを築き上げており、そこから得られる潤沢なキャッシュフローが次の成長投資(AI統合報告書作成サービスや海外IR支援)に回る好循環が生まれています。

バリュエーション面では、現在の株価は妥当な価格と言える水準ですが、成長性を加味したうえで年利15%を目指すとなると600円以下で買いたいところです。

次の一手: 2026年12月期は、ネットマイル吸収合併後の「新生ウィルズ」として、単体決算で売上高67.5億円、営業利益15億円(前期連結比で約15%増)を目指します 。この計画通りの進捗が確認できれば、株価の更なる評価向上につながるでしょう。

コメント