.png)

企業分析をしていると、

「なぜこの会社はこんなに営業利益率が高いのか?」

と感じることがあります。

売上成長が派手でなくても、安定して高い利益率を維持する企業は、長期投資の観点では非常に重要な存在です。

本記事では、営業利益率が高くなる企業の構造を

5つの代表的な“型”に分けて整理します。

そもそも営業利益率とは?

営業利益率は、

営業利益 ÷ 売上高

で算出され、本業の収益性を示す指標です。

- 売上総利益率(粗利益率):モノ・サービス自体の強さ

- 営業利益率:ビジネスモデル全体の強さ

と考えると分かりやすいでしょう。

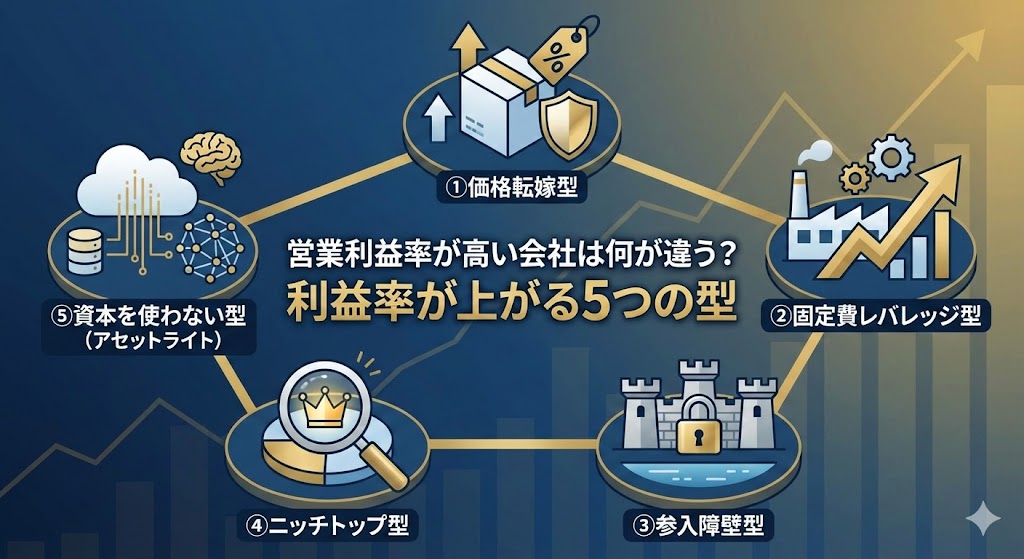

利益率が高い会社に共通する「5つの型」

① 価格転嫁ができる型(ブランド・必要不可欠)

特徴

- 原材料費・人件費が上がっても、販売価格に反映できる

- 値上げしても顧客が離れにくい

背景にある力

- ブランド力

- スイッチングコスト

- 顧客の業務・生活への組み込み度

チェックポイント

- 値上げ局面でも売上・利益率が維持されているか

- 決算説明資料で「価格改定」の記述があるか

➡利益率の安定性が高い王道タイプ

代表例:Apple(アップル)

・iPhone・Mac・サービスの価格決定権が非常に強い

・原材料費や人件費が上昇しても、販売価格に転嫁しやすい

・値上げ局面でも販売数量が大きく崩れにくい

ブランド力+エコシステムが価格転嫁を可能にしている典型例

② 固定費レバレッジ型(売上が伸びるほど儲かる)

特徴

- 研究開発費・設備投資など固定費が大きい

- 売上増加がそのまま利益に乗りやすい

背景にある力

- 規模の経済

- 初期投資の大きさ

チェックポイント

- 売上成長に対して営業利益の伸びが大きいか

- 営業利益率が年々改善しているか

➡成長局面で利益率が跳ねやすいタイプ

代表例:Tesla(テスラ)

・工場・設備投資など初期固定費が非常に大きい

・生産台数が増えるほど、1台あたりのコストが低下

・売上増加に対して営業利益の伸びが大きくなりやすい

規模拡大フェーズで利益率が急上昇しやすい構造

③ 参入障壁型(簡単に真似できない)

特徴

- 新規参入が難しいため、価格競争が起きにくい

- 長期的に高い利益率を維持しやすい

参入障壁の例

- 技術力・特許

- 規制・認証

- 長年の取引実績

チェックポイント

- 業界内の競合数

- 顧客の切り替えコスト

➡長期投資と相性が良いタイプ

代表例:Microsoft(マイクロソフト)

・Windows・Office・Azure など企業インフラに深く組み込まれている

・他社への乗り換えコストが非常に高い

・価格競争に巻き込まれにくい

スイッチングコスト×技術基盤による高い参入障壁

④ ニッチトップ型(小さい市場で圧倒的)

特徴

- 市場規模は小さいがシェアが極端に高い

- 価格決定権を持ちやすい

背景にある力

- 特定用途への最適化

- 顧客の深い理解

チェックポイント

- 市場シェアの開示

- 特定用途・業界向け売上の比率

➡派手さはないが、利益率が非常に高いことが多い

代表例:Adobe(アドビ)

- クリエイティブ分野(Photoshop / Illustrator 等)で圧倒的シェア

- 市場は巨大ではないが、代替が効きにくい

- サブスク化により利益率も安定

狭い市場での事実上の標準という強さ

⑤ 資本を使わない型(アセットライト)

特徴

- 設備投資が少ない

- 人・知見・データが価値の源泉

背景にある力

- ソフトウェア

- サービス・プラットフォーム

- コンサル・情報ビジネス

チェックポイント

- 減価償却費が小さい

- フリーキャッシュフローが安定している

➡ROE・FCFが高くなりやすい

代表例:Meta(旧Facebook)

- 主な資産は「ユーザー基盤・データ・広告配信技術」

- 製造設備をほとんど持たない

- 売上増加がそのまま利益・キャッシュに繋がりやすい

設備に縛られないビジネスモデルの典型

注意:営業利益率が高くても安心できないケース

以下の場合は注意が必要です。

- 一時的な市況好転による利益率上昇

- コスト削減のやり過ぎ(将来投資不足)

- 為替要因による一時的押し上げ

「なぜ高いのか」「持続するのか」を必ず考えます。

銘柄分析ではどう使う?

個別銘柄を分析するときは、

- 営業利益率の水準

- どの「型」に当てはまるか

- その型が今後も維持できるか

この3点を見るだけで、分析の質が一段上がります。

まとめ

営業利益率が高い企業は、偶然ではなく構造的な理由を持っています。

- 価格転嫁

- 固定費レバレッジ

- 参入障壁

- ニッチトップ

- アセットライト

この「型」を意識することで、

数字の裏にあるビジネスモデルが見えるようになります。

コメント