.png)

2024年度までの快進撃から一転、2025年度は減収減益となりましたが、その背景と今後のビジネスへの影響を深掘りします。

1. 企業概要:高付加価値戦略で築いた「世界ブランド」

SHOEIは、世界トップクラスのシェアを誇る高級モーターサイクルヘルメットメーカーです。

- ビジネスモデル: 「Made in Japanで勝負」「お客様の声に耳を傾ける」を徹底し、「プレミアムヘルメット」という高価格・高付加価値領域に特化しています。安全性と快適性を極めた製品を、日本・欧州・北米を中心とした世界のライダーに提供しています。

- 市場でのポジション: 世界の殆どの国でシェアNo.1の地位を維持しており、世界のプレミアムヘルメット市場で約6割のシェアを占める圧倒的なトップメーカーです。ブランド力による価格決定権の強さが最大の武器です。

2. 定量分析:調整局面でも光る「驚異の収益性」

直近の財務データから、収益性と安全性を評価します。

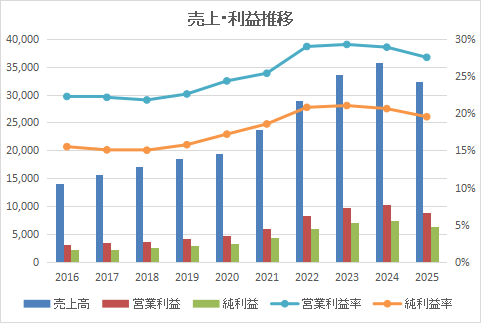

収益性と安全性の指標(直近5年間)

| 指標 | 2021 | 2022 | 2023 | 2024 | 2025 |

| EPS (円) | 82.09 | 112.18 | 131.73 | 139.90 | 120.22 |

| ROE (%) | 25.8 | 29.1 | 28.3 | 26.0 | 20.5 |

| 自己資本比率 (%) | 77.9 | 77.7 | 82.7 | 84.2 | 85.1 |

- 収益性: 2025年度のROEは20.5%と低下したものの、依然として製造業としては極めて高い水準を維持しています。

- 安全性: 自己資本比率は85.1%まで上昇し、長期借入金は継続して「0」の無借金経営です。盤石な財務体質は揺らいでいません。

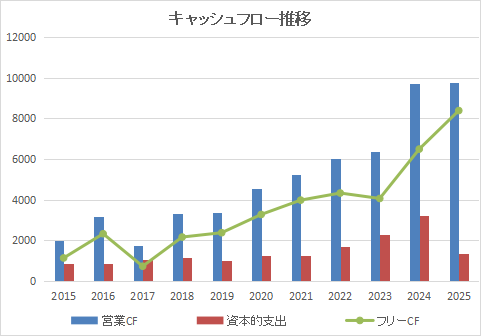

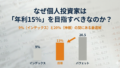

成長性とキャッシュフローの推移

- 業績推移: 2024年度の売上高357.9億円から、2025年度は323.6億円へと減少しました。営業利益も103.3億円から88.9億円へと、約13.8%の減益となっています。

- キャッシュ創出能力: 営業キャッシュフローは97.5億円と高水準を維持しています。多額のフリーキャッシュフロー(2025年度:83.8億円)を継続的に生み出しており、自社株買いや配当の原資となっています。

3. 定性分析:2025年減収減益の背景と今後のビジネスへの影響

2025年 減収減益の主な理由

- 販売数量の減少(前年比-11.9%): コロナ禍で高まったアウトドア・二輪ブームが収束し、需要が平時へ戻る調整局面に入りました。

- 地域別要因:

- 日本: 流通チャネルにおける過剰在庫の調整が長引いたことが主因です。

- 欧州: 主力商品のモデルチェンジの端境期(反動)に加え、天候不順や不安定な政治経済情勢が影響しました。

- コスト増: 販売数量が減る一方で、広告宣伝費や人件費等の販管費が増加し、利益を圧迫しました。

今後のビジネスへの影響度と見通し

- 短期的な停滞と回復: 2026年度は日本や中国での在庫調整完了に伴い「増収」に転じる見込みですが、米国関税の引き上げや未実現利益の影響で、営業利益はさらなる微減(5.9%減)が予想される厳しい環境が続きます。

- 新事業への挑戦: 2026年4月の「SHOEI HELMET PARK(ミュージアム)」開設や、新規のキャリーケース事業開始など、ブランド体験の深化と収益源の多角化を進めています。

- 強固な基盤: 調整局面であっても「自己資本比率の上昇」と「高い利益率」を堅持しており、リスク耐性は非常に高いと評価できます。

4. 総合評価

成長性、収益性、資産バランス、株主還元、強みの持続性の観点で評価します。

- 成長性: ★★★☆☆ (ブーム一服による一時的な停滞期)

- 収益性: ★★★★★ (ROE 20%超、営利 27.5%は依然としてトップクラス)

- 資産バランス: ★★★★★ (自己資本比率 85%、無借金経営の鉄壁)

- 株主還元: ★★★★☆ (配当性向50%を維持、自社株買いも積極的)

- ビジネスモデル: ★★★★☆ (模倣困難なブランド力と品質、新規ビジネスに期待)

総合評価点:4.2 / 5.0

5. まとめ

SHOEIの2025年度決算は、パンデミック特需の剥落と在庫調整による「踊り場」となりました。しかし、この減収減益は「市場が正常な状態に戻るプロセス」であり、ブランドの毀損によるものではありません。

今後、米国関税などの外部リスクは存在するものの、鉄壁の財務基盤と高いキャッシュ創出力を背景に、新規事業やブランド投資を継続できる点が同社の強みです。短期的には利益の伸び悩みが見られますが、「不況下でも確実に利益を出し、キャッシュを積み上げられる企業」として、長期投資家にとっては信頼感の高い銘柄といえるでしょう。

コメント