.png)

santec Holdings株式会社(6777)の2025年3月期決算資料に基づき、投資家目線での財務分析をまとめました。

1. 企業概要:光技術のパイオニアが描くビジネスモデル

santec Holdings(以下、santec)は、自らを「Photonics Pioneer(光技術の先駆者)」と位置づける、光通信部品および光測定器の専門メーカーです 。

ビジネスモデルと主な顧客

santecは、主に以下の2つのセグメントを通じて、世界中のハイテク産業へ高付加価値製品を提供しています 。

- 光測定器関連事業:データセンターや研究機関向けの光通信用測定器に加え、医療分野(眼科用OCT装置など)への展開が強力です。主要顧客には、世界的な眼科医療機器メーカーであるAlcon, Inc.が含まれます 。

- 光部品関連事業:5G通信網やデータセンターのインフラに不可欠な光モニタ、光アッテネータなどを光伝送機器メーカーへ販売しています 。

市場でのポジション

世界的な通信トラフィック増大を背景に、5Gやデータセンター設備投資の恩恵を直接受けるポジションにあります 。特に医療用OCT(光干渉断層計)光源や、産業用・医療用の特殊光源において、ニッチながらも高い市場支配力と技術的優位性を維持しています 。

2. 定量分析:驚異的な収益性と強固な財務基盤

直近5年間の主要指標を振り返ると、santecがいかに急成長を遂げているかが一目瞭然です。

収益性と安全性(5年間推移)

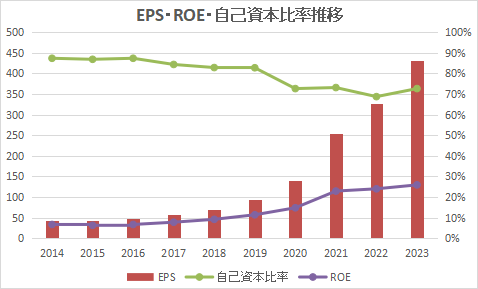

| 決算期 | EPS (円) | ROE (%) | 自己資本比率 (%) |

| 2021年3月期 | 94.10 | 11.4 | 82.7 |

| 2022年3月期 | 140.11 | 14.8 | 72.6 |

| 2023年3月期 | 255.25 | 22.9 | 73.1 |

| 2024年3月期 | 327.49 | 24.0 | 68.7 |

| 2025年3月期 | 430.92 | 25.9 | 72.6 |

- 収益性:ROEは25.9%と極めて高く、資本を効率的に活用して利益を生み出す力が年々強化されています 。

- 安全性:自己資本比率は72.6%と極めて高水準で、実質的な無借金経営に近い健全な財務状態です 。

成長性とキャッシュ創出能力

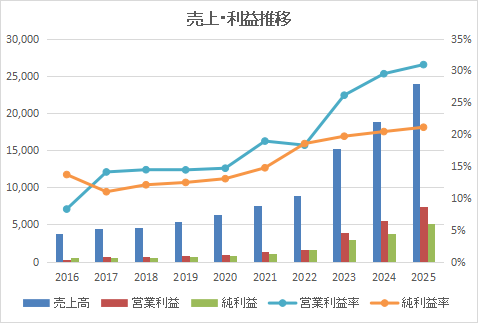

2025年3月期の連結業績は、売上高24,026百万円(前期比27.3%増)、営業利益7,429百万円(同33.5%増)と、大幅な増収増益を達成しました 。

- 営業利益率:30.9%(前期29.5%)と、製造業としては驚異的な水準です 。

- 純利益率:21.1%(親会社株主に帰属する当期純利益 5,067百万円) 。

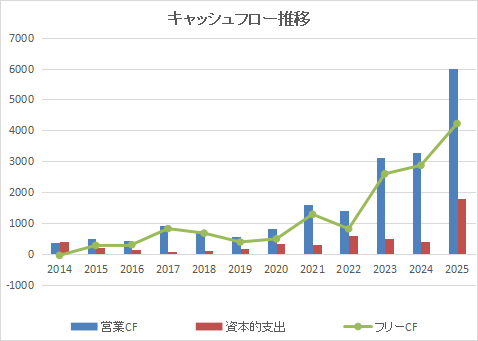

- キャッシュフロー:

営業CF:6,001百万円(前期比2,719百万円増)と、本業での現金創出力が大幅に向上しています 。

フリーCF:約4,118百万円(営業CF 6,001百万円 + 投資CF △1,883百万円) 。土地取得などの投資を行いながらも、潤沢な現金を残しています 。営業CF:6,001百万円(前期比2,719百万円増)と、本業での現金創出力が大幅に向上しています 。

3. 定性分析:光技術の深化と地政学的リスク

強み:高付加価値戦略とニッチ市場の支配

santecの強みは、単なる量産品ではなく「高付加価値の新製品開発」に注力している点にあります 。

- 光測定器の圧倒的成長:当期は中国でのスポット販売や北米でのコネクタ検査装置が貢献し、セグメント利益は前期比36.9%増と爆発的に伸びています 。

- 医療分野の安定性:Alcon社向けの「ARGOS」など、一度採用されると長期的な需要が見込める医療用光源が、収益の土台を支えています 。

リスクシナリオ:外部環境の不確実性

- 米中対立と政策動向:米国のトランプ政権下での経済政策や、関税政策の不透明感が懸念材料として挙げられています 。

- 為替変動:2025年3月期は円安が売上を押し上げましたが、想定レート(140円/ドル)を大きく上回る円高が進行した場合、業績の下押し要因となります 。

- 光通信の設備投資サイクル逆回転

有報でも言及がある通り、光通信は投資動向の変化が急になりやすい産業です。

→ 需要減速 → 受注鈍化 → 在庫増 → 値下げ/評価損、のルートが典型。 - 価格下落圧力(コモディティ化)

競合環境が厳しくなると、特に“部品側”で利益率が削られます。測定器の差別化が維持できるかが重要。

4. 総合評価

| 評価項目 | 星評価 | 解説 |

| 成長性 | ★★★★★ | 売上・利益ともに25%超の成長5G・医療市場の拡大が追い風 |

| 収益性 | ★★★★★ | 営業利益率30%超、ROE 25%超とトップクラスの稼ぐ力 |

| 資産バランス | ★★★★★ | 自己資本比率72.6%で財務リスクは極めて低い |

| 株主還元 | ★★★★☆ | 45周年記念配を含め配当性向48.7%まで上昇。還元姿勢が明確 |

| ビジネスモデル | ★★★★☆ | 高い技術力と顧客基盤があるが、米中対立等の外生的リスクを注視 |

| 総合評価点 | 4.6 / 5.0 |

5. まとめ

santec Holdingsは、光技術という成長分野において「高収益・高成長・高財務」の三拍子が揃った稀有な企業です。2025年3月期は、記念配当を含む年間210円の配当(前期比120円増)を決定するなど、株主への利益還元も劇的に強化されました 。

2026年3月期の業績予想では、投資の一服により微減益を見込んでいますが、売上高はさらに拡大する計画です 。光通信のインフラ需要と医療機器市場の安定成長を両取りできる同社は、中長期的な投資対象として非常に魅力的な選択肢と言えるでしょう。

コメント