.png)

水処理エンジニアリングの国内大手であり、特に半導体製造に欠かせない「超純水」供給で圧倒的な存在感を放つオルガノ。近年の業績急拡大を受けて注目が集まる同社の財務状況を、5年間の長期推移と定性的な強みから詳しく分析します。

1. 企業概要:ビジネスモデルと市場ポジション

オルガノは、「水処理エンジニアリング事業」と「機能商品事業」の2軸で展開する水処理の総合メーカーです 。

- 誰に何を売っているか?

- 主力顧客:電子産業(半導体、FPD等)が売上の約8割を占めており、特に台湾積体電路製造(TSMC)などの大手半導体メーカーが主要顧客です 。

- 提供価値:半導体洗浄に必須の「超純水」を製造するプラント建設に加え、消耗品(イオン交換樹脂等)の提供やメンテナンスといった「ソリューション」を提供しています 。

- 市場でのポジション

- 超純水製造装置の分野で世界トップクラスの技術力を持ち、特に先端半導体向けの大型案件に強みを持ちます 。近年は装置を売って終わりの「フロー型」から、保守・運営で稼ぐ「ストック型(ソリューション事業)」への転換を加速させています 。

2. 定量分析:収益性・安全性・キャッシュ創出能力

成長性・収益性はここ3年で急上昇していますが、投資判断として厳しめに「直近5年平均」をベースに評価します。

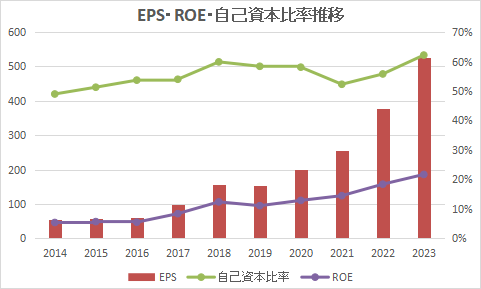

① 収益性と安全性(5年推移)

- 評価:ROEは5年平均で15.7%と、一般的に優良とされる10%を大きく上回っています 。自己資本比率も60%前後で推移しており、財務の安全性は非常に高いと言えます 。

- ポジティブ要因:直近2025年3月期のROEは21.7%に達しており、資本効率が劇的に向上している点は高く評価できます 。

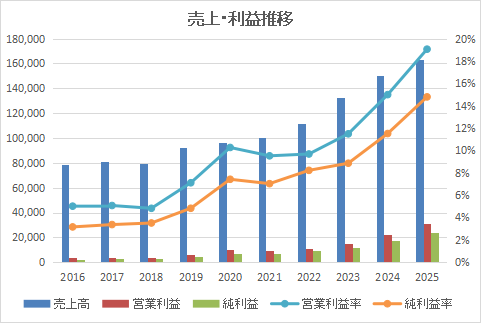

② 収益の成長率

- 評価:5年平均の営業利益率は13.3%と、エンジニアリング業界としては高水準です 。

- 成長性のコメント:売上高は5年間で約1.6倍、営業利益は約3.1倍に成長しました 。直近3年の利益率の伸びは目覚ましく、高付加価値なソリューション事業の拡大が寄与しています 。

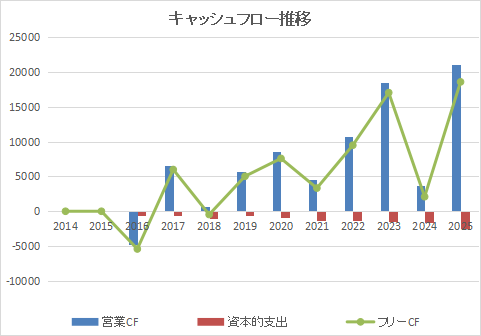

③ キャッシュフロー(CF)創出能力

- 営業CF:直近5年間で継続的にプラスを維持(2025年3月期は211億円) 。

- フリーCF:設備投資(投資CF)を営業CFの範囲内で賄えており、直近5年間の多くで大幅なプラスを確保しています 。

- 結論:本業で稼いだ資金で成長投資と株主還元の両立が可能な、極めて健全なキャッシュ創出構造を持っています 。

3. 定性分析:強みとリスクシナリオ

強み

- 高いスイッチング・コスト:半導体プラントに深く食い込んでいるため、一度導入されると長期のメンテナンスや消耗品需要が安定的に発生します 。

- 先端半導体への集中:AI需要で沸く先端半導体分野での採用が強く、市場の成長をダイレクトに享受できるポジションにあります 。

リスクシナリオ

- 半導体サイクルの変動:売上の多くを電子産業に依存しているため、世界的な半導体投資の抑制が起きた場合、受注が大幅に減少するリスクがあります 。

- 地政学リスク:中国景気の停滞や米国の通商政策など、グローバルな事業展開ゆえの外的な不透明感があります 。

- 大型工事の採算ブレ(見積りリスク)

水処理エンジニアリングの工事契約は進捗に応じた収益認識があり、工事原価総額の見積り(作業工数・現場条件等)に不確実性が伴う点が監査上の重要論点として示されています。

4. 総合評価

各項目を5つ星形式で評価しました(平均点:4.2点)。

- 成長性:★★★★★ AI需要を背景とした半導体投資の恩恵を強く受けており、CAGR(年平均成長率)は極めて高い 。

- 収益性:★★★★☆ 営業利益率19.1%、ROE 21.7%(直近)は製造業としてトップクラス 。+2

- 資産バランス:★★★★☆ 自己資本比率60%超、有利子負債も適切にコントロールされており、鉄壁の財務 。+1

- 株主還元:★★★★☆ 配当性向を30%台まで引き上げ、増配を継続中。さらなる還元強化の余力も十分 。

- 強みの持続性:★★★★☆ ソリューション事業の拡大により収益の安定性は増しているが、特定の顧客(電子産業)への依存度は注視が必要 。+1

総合評価点:4.2 / 5.0

5. まとめ

オルガノは、AI時代の「水」を支配する最強の黒子企業と言えます。

直近3年の業績の伸びは、単なる追い風だけでなく、高収益なサービス事業への構造転換という経営努力が結実した結果です。5年平均ベースで見ても収益性は非常に高く、財務の安全性も申し分ありません。

投資家としては、半導体市況のボラティリティ(変動幅)を許容しつつ、長期的な成長と安定したストック収益に期待できる銘柄として、ポートフォリオの有力な候補となり得るでしょう。

監視すべきKPI(次の決算で見るポイント)

- 営業利益率(高止まりできるか)

- 営業CFの安定性(運転資本の増減を含めて)

- 大型案件の進捗・採算コメント(見積りブレ兆候)

- 重要資材の価格/納期の悪化兆候

※本記事は提供資料に基づいた分析であり、投資勧誘を目的としたものではありません。投資の最終決定はご自身の判断で行ってください。

コメント