.png)

― エネルギーソリューション企業としての成長力と財務健全性を検証 ―

グリムスの過去10年にわたる財務諸表をAIにて大解剖、総合評価を 4.4(5点満点)としました。

以下、分析内容詳細を記載します。

このサイトはAIを活用した銘柄分析ブログです。財務諸表から企業価値をわかりやすく可視化し、個人投資家の判断材料を提供します。

1.企業概要

株式会社グリムスは、エネルギーコスト削減・再生可能エネルギー活用を軸としたエネルギーソリューション企業である。

主な事業は以下の3つで構成されている。

・エネルギーコストソリューション事業(法人向け)

事業用太陽光発電、蓄電池、省エネ設備、電力基本料金削減コンサルティングを提供。

・スマートハウスプロジェクト事業(個人向け)

住宅用太陽光発電・蓄電池・エコキュートなどを販売。

・小売電気事業

法人向け電力販売による「ストック収益」 独自燃調や

デリバティブを活用したリスク制御が特徴

【強み】

- コンサルティング営業を起点に、複数のエネルギー関連商材をクロスセル

- 上記によりフロー収益(設備販売)とストック収益(電力小売、売電、リプレイス等)を組み合わせた収益構造を構築、他社との差別化が図れている

※2026年3月期からは、エネルギーコストソリューション事業とスマートハウス事業を統合し、「エネルギーソリューション事業」として再編予定。

【市場でのポジション】

- 電力価格上昇・脱炭素政策を背景に追い風の事業環境

- 中小企業・一般家庭という「裾野の広い顧客層」を対象

- 大手電力・設備メーカーとは異なる提案型モデル

- ニッチながらも成長余地の大きいポジションを確立

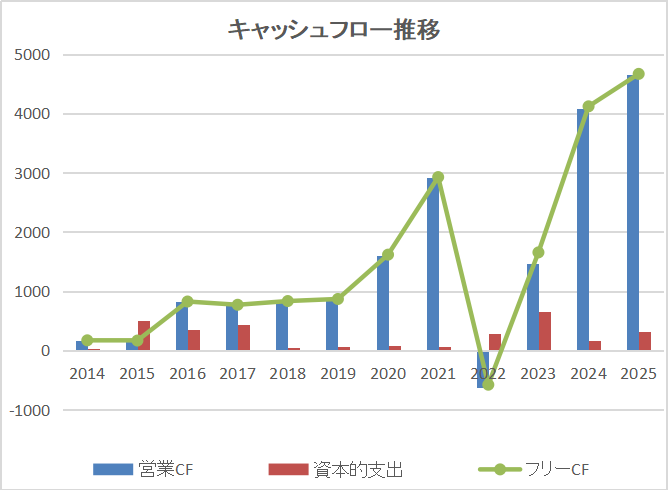

2.定量分析結果

主要業績推移(連結)

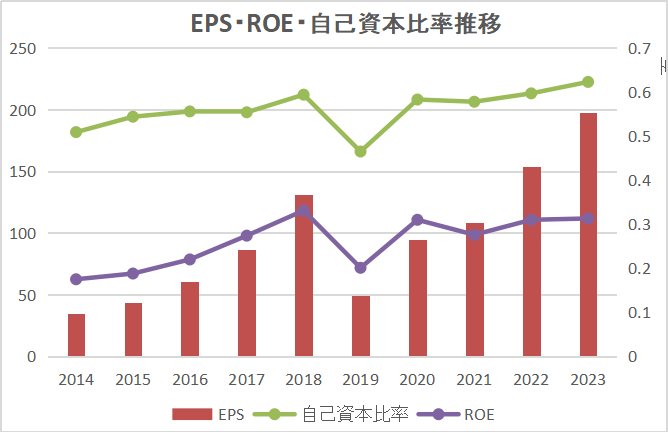

- ROE:近年30%前後をキープし高水準

- 自己資本比率:60%前後をキープ

- EPS:2021年に大きく落ち込んでいるが全体的には上昇傾向

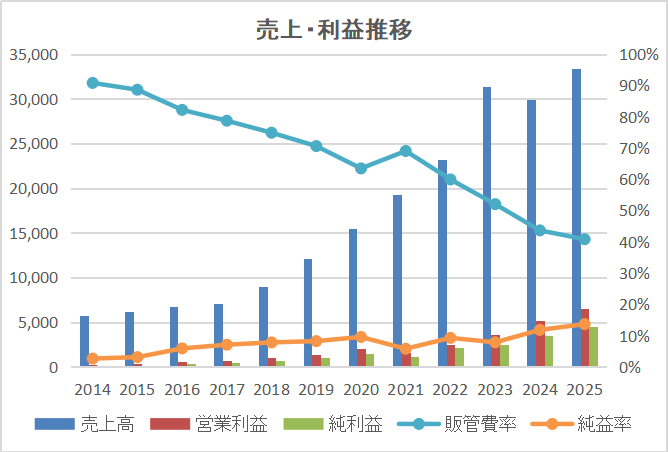

- 売上高:平均20%以上の驚異的な成長率

- 純利益:平均30%以上の驚異的な成長率

売り上げの増加に伴い販売管理費率が低下しており、利益成長が売上成長を大きく上回る点が特徴

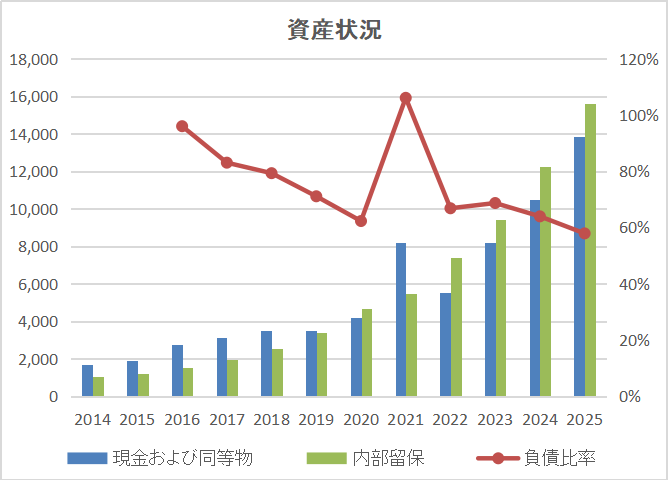

- 負債比率は年々下降

- 現金水準が高く、財務余力は十分

営業CFは安定してプラス、低資本高利益体質のため、資本的支出が少なく、成長投資・株主還元の両立が可能

3.定性分析

【強み】

- 電力価格上昇・脱炭素という構造的追い風

- コンサルティング起点による高いクロスセル力

- 高ROEを維持できる営業モデル

- フロー+ストック収益のハイブリッド構造

- 営業人員増強による成長余地

【弱み】

- 人材依存度が高く、営業人員の育成がボトルネック

- 小売電気事業は市場価格変動リスクを内包

- ビジネスモデルはスケールする一方で管理体制強化が不可欠

【将来性】

- 再生可能エネルギー、省エネ、蓄電池市場は中長期的に拡大

- オンサイトPPAや系統用蓄電池など新領域の可能性

- ストック収益比率の上昇による安定化余地

【リスクシナリオ】

- 電力市場価格の急変動による収益悪化

- 営業人材の採用・育成が計画通り進まない場合の成長鈍化

- 法規制強化・コンプライアンスリスク

→ もっとも、独自燃調、市場連動型契約、相対電源確保など

リスク低減策は比較的具体的に講じられている

4.総合評価

成長性 ★★★★☆

構造的な市場拡大と営業体制強化により、

中期的な成長余地は大きい。

収益性 ★★★★★

ROE30%超、利益成長率の高さは国内企業の中でも

トップクラス。

資産バランス ★★★★★

自己資本比率60%超、潤沢な現金を保有し財務リスクは低い。

株主還元 ★★★★☆

高配当性向だが、成長投資とのバランスが今後の注目点。

ビジネスモデル ★★★★☆

人材・電力価格というリスクはあるが、現実的かつ

管理可能な範囲

総合評価 4.4

5.まとめ

グリムスは「成長 × 高収益 × 健全財務」を高い次元で両立するエネルギーソリューション企業である。

短期的な業績変動はあっても、中長期視点では再生可能エネルギー普及の恩恵を享受しやすい企業と評価できる。

本記事は情報の提供を目的としており、投資の勧誘を目的としたものではありません。投資判断はご自身の責任で行ってください。

株式長期投資ランキング

コメント